中国经济正在经历重大的新旧动能转换。本文基于2018—2025年A股上市公司的财务数据,从研发强度、销售毛利率和资本资产强度三个维度识别出“新经济”公司。

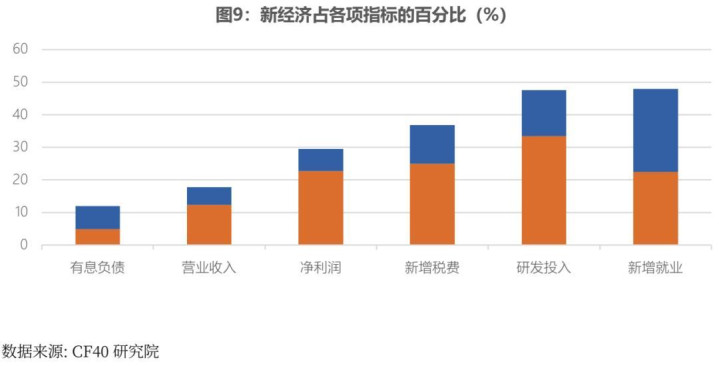

我们发现,过去八年新经济持续扩张,在多个维度的占比稳步提升。从行业看,新经济主要集中在计算机、机械设备、医药生物、国防军工、电力设备等行业。新经济对有息负债的依赖要明显小于旧经济,且2025年是新旧经济的关键转折点,新经济组带来的净利润增加基本对冲了旧经济组的净利润收缩。2025年,新经济组用10%的有息负债,贡献了20%的营业收入、30%的净利润、40%的新增税收,以及50%的研发投入和新增就业。

研究有四点启示:第一,新经济已经成为中国经济不可忽视的组成部分,宏观经济持续企稳未必需要旧经济复苏,只要旧经济能保持稳定,新经济创造的增量就能带动整体回升;

第二,新旧经济的K型分化与资本市场的K型分化是镜像关系,资本市场已经对此展开定价;

第三,新经济对负债依赖度更低,其扩张有助于提高全要素生产率,而传统衡量方法可能低估了这一效应;

第四,旧经济依然获得了“超额”的资源,如果资源配置效率能够进一步改善,新经济拉动经济的引擎力量还会更强。

* 本文作者系中国金融四十人研究院朱鹤。本文版权归中国金融四十人研究院所有,未经书面许可,禁止任何形式的转载、复制或引用。

”

如何识别“新经济”?

2021年以来,中国的房地产行业发生深度调整,宏观经济持续承压。恰恰也是这几年,中国经济经历了重大的新旧动能转换,经济结构发生显著变化。新能源汽车、动力电池、光伏组件这“新三样”出口规模快速攀升,半导体设备、创新药、工业软件等领域的国产替代加快推进,新经济越来越受到市场和政策的关注。本文试图结合上市公司的财务数据,从多个方面刻画新经济的发展状况。在研究开展之前,有四点需要说明。

第一,新经济没有明确定义,但具备明确的特征。什么是“新经济”,至今没有一个公认的定义。结合当下的讨论,我们可以抽出一些共识性特征:新经济往往是指那些重视研发投入、具备较高的盈利能力、聚焦于代表未来方向和新兴领域的公司。这为我们识别新经济提供了基础的逻辑支撑。

第二,没有属于新经济的行业,只有属于新经济的公司。农林牧渔行业中有隆平高科这样研发强度超过10%的种业公司,也有大量低研发投入的养殖加工企业;电子行业中既有中芯国际、海康威视这样的研发驱动公司,也有立讯精密这样以代工为主、研发强度较低的成熟期公司。因此,简单按照行业划分新旧经济,会掩盖同行业内部的巨大差异,从公司层面直接识别或许是更合理的思路。

第三,新经济也需要投资,有的新经济可能需要很大规模的投资,但是新经济的资产周转率往往更快。中芯国际、京东方等典型的新经济公司,需要持续投入巨额资本开支建设晶圆厂、面板厂,资产强度并不亚于传统重工业。像比亚迪、宁德时代这类公司,固定资产规模并不小,但是这些公司的营收规模更大,背后反映出的是更高的资产周转率,这与传统的重资产行业有巨大区别,比如大唐发电或华能国际。因此,我们观察和理解新经济的时候,既要考虑资产规模,更要考虑资产的利用效率,这体现出了商业模式的本质差异。

第四,新经济的边界不是静态的,会时刻发生动态变化。一家公司可能从旧经济升级到新经济,也可能从新经济降级到旧经济;在新经济组内部,也存在从轻资产向重资产、从重资产向轻资产的迁移。这些动态变化本身就是经济结构演变的微观证据。

我们的识别方法基于三个核心指标:研发强度(研发投入/营业收入)、销售毛利率、资本资产强度(固定资产、在建工程、投资性房地产之和/营业收入)。识别过程分为两步。

第一步,结合研发、利润和行业三个维度识别新旧经济。首先,如果一家公司研发强度大于等于8%,直接归入新经济。在此基础上,把属于12个传统行业 (包括房地产、建筑装饰、煤炭、钢铁、有色金属、纺织服饰、商贸零售、农林牧渔、公用事业、交通运输、食品饮料、建筑材料)或研发强度小于1.5%的公司,直接归入旧经济。最后,对于研发强度介于1.5%到8%之间的公司,我们用主成分分析(PCA)将研发强度和销售毛利率合成一个综合得分,以2025年这部分公司综合得分的中位数为阈值划分新旧经济。

第二步,在资产维度上判断轻重。统一以2025年A股全样本资本资产强度的中位数为阈值,大于等于中位数的归入重资产组,小于中位数的归入轻资产组。这个阈值对所有公司适用,因此新经济-轻资产组和旧经济-轻资产组的“轻”,在量级上是可比的。

最后,研发和资产两个维度独立判断,正交组合,最终得到四个象限:新经济-轻资产、新经济-重资产、旧经济-轻资产、旧经济-重资产。

新经济的行业分布

我们以2018-2025年A股上市公司中剔除金融石油石化的公司为样本。之所以从2018年开始,是因为2018年起新版财报模板重要单独列示“研发费用”项目,在此之前主要是在报表附注中披露,口径不一致,覆盖率也不足。表1给出了2025年四个组的公司数量分布。

新经济-轻资产组1211家以海康威视、迈瑞医疗、汇川技术这样的研发型公司为典型——它们研发强度高(9%),但不需要重资本开支,对有息负债的依赖最小,是A股扩张效率最高的群体。

新经济-重资产组1276家以中芯国际、京东方、亿纬锂能为代表——同样高研发强度(8.5%),但需要持续投入晶圆厂、面板厂、电池厂的资本开支,集中在电子、电力设备、汽车、医药四大行业。

旧经济-轻资产组1458家以金龙鱼、晨光股份、海澜之家为代表——它们基本属于传统行业,企业的经营模式高度成熟,研发强度只有2%,但对有息负债依赖度相对可控。

旧经济-重资产组1393家以长江电力、河钢股份、中国神华等公司最具特征——所属行业包括公用事业、煤炭、钢铁等典型的资本密集型传统行业,研发强度2.36%,是A股负债扩张最主要的群体。

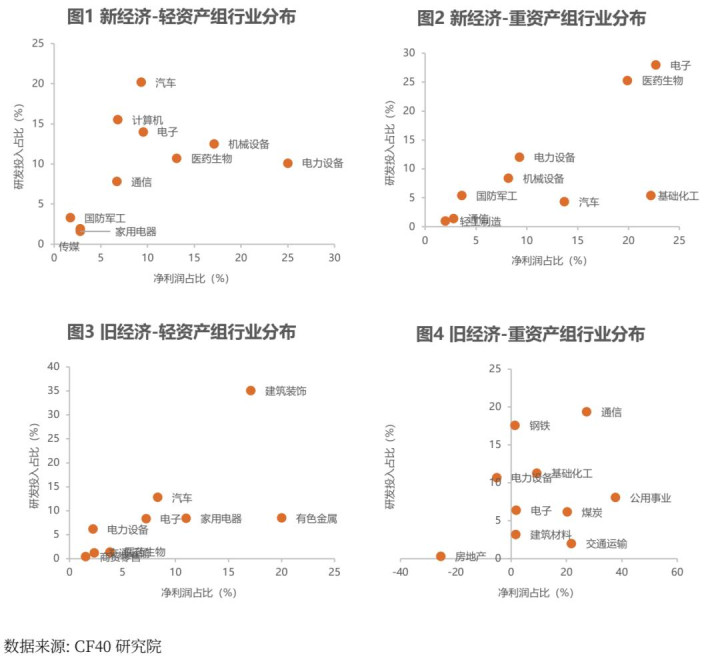

下面我们从净利润和研发投入的视角来观察新经济究竟主要以哪些行业为主。这里的行业划分我们主要用申万一级行业分类。图1-图4分别是四组的行业分布,纵轴是行业的研发投入占比,横轴是行业的净利润占比。

从图中可以看出,第一,新经济两个组的行业重合度很高,如电子、医药生物、汽车、电力设备、计算机、通信和机械设备。第二,旧经济两组分类有一定重合度,但也有典型特征,如交通运输和商贸零售在轻资产组,而钢铁和煤炭是重资产组。第三,一些大的行业在四组中都有公司出现,如电力设备和电子,这说明即使是在同一个行业,不同公司的经营模式也会存在非常大的差异,我们选择从公司本身特征出发来识别新旧经济的思路有相当的合理性。

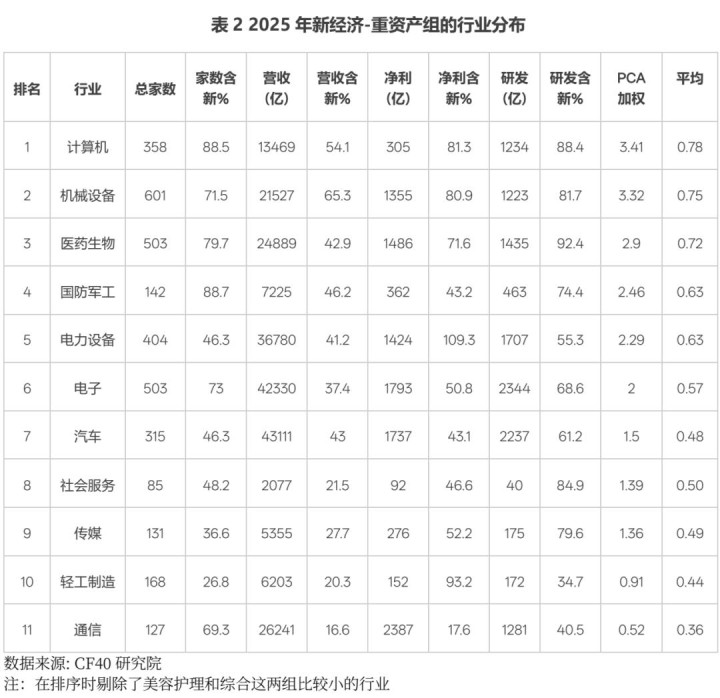

我们进一步从行业的角度,计算了各行业的“含新量”,即每个行业在多大程度上更能体现新经济的特征。我们根据每个行业中被识别为两个“新经济组”的企业数量占比、营收占比、净利润占比、研发投入占比这四个指标,尝试了两种识别行业“含新量”的思路。

一是对四个指标提取出主成分,然后以第一主成分的载荷作为权重,计算每个行业的加权综合得分,得分越高,说明该行业中新经济的综合占比越高。这与我们前面识别新经济的思路是一样的,即用主成分分析的方法来实现降维分析。二是直接计算四个占比的算数平均值,得到行业的得分,作为对上一种方法的稳健性检验。

从打分结果来看,两种方法给出的行业排序基本一致,这说明四个指标表达的核心信息是高度一致的。新经济主要集中在如下11个行业,计算机之所以排名第一,是因为计算机行业中被识别为新经济的公司,无论是数量占比,还是净利润和研发投入占比,都几乎是最多的。其次是机械设备和医药生物,这两个行业中新经济类公司的各维度占比也都很高,这个结果与我们的印象非常一致。

“双城记”

(一)新经济占比越来越高,旧经济占比越来越低

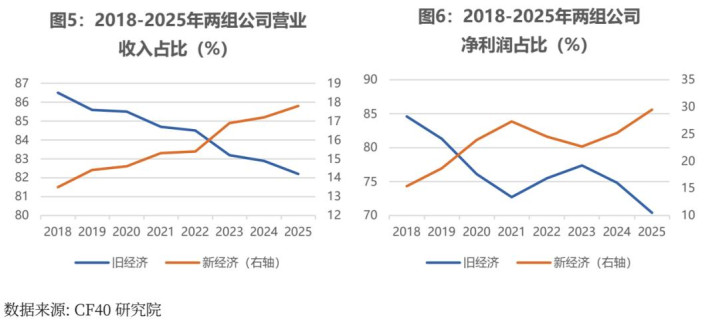

2018-2025年,新旧两组经济的营收和净利润占比发生了明显的相对变化,新经济组的占比不断上升。8年间,新经济营业收入的占比增加了4.2个百分点,净利润的占比增加了14.1个百分点。在营业收入和净利润占比显著提升的同时,新经济组的有息负债占比基本保持稳定,仅从10.5%提升到了11.9%,增加了1.4个百分点,远低于现金流改善的幅度。在研发支出方面,新经济组的占比规模始终较高,始终保持在45%以上,体现出了新经济部门的最核心特点。

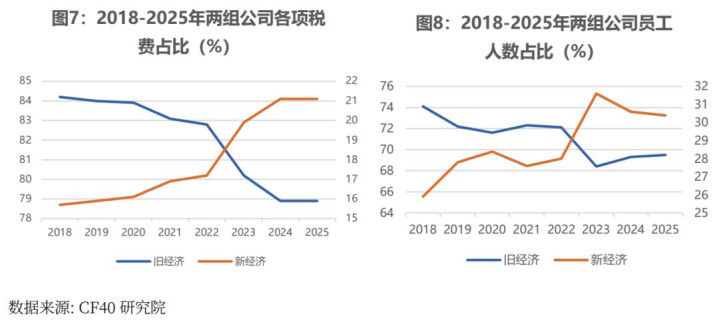

不仅如此,在新增税收和创造就业方面,新经济发挥的作用也越来越大。2018-2025年,新经济各项税费的占比从15%上升到21%,就业人数的占比从25%上升到30%。如果从增量来看,8年时间,样本上市公司各项税费共增加6559亿元,新经济贡献的税费为2417亿元,占比37%;员工人数共增加558万人,新经济贡献的新增就业为267万人,占比48%。

概括一下,新经济部门“用10%的负债,带来了20%的营业收入,获取了30%的净利润,创造了40%的新增税收,贡献了50%的研发投入和新增就业”。

(二)新经济借钱更少,盈利更多;旧经济借钱更多,盈利更少

配配网提示:文章来自网络,不代表本站观点。